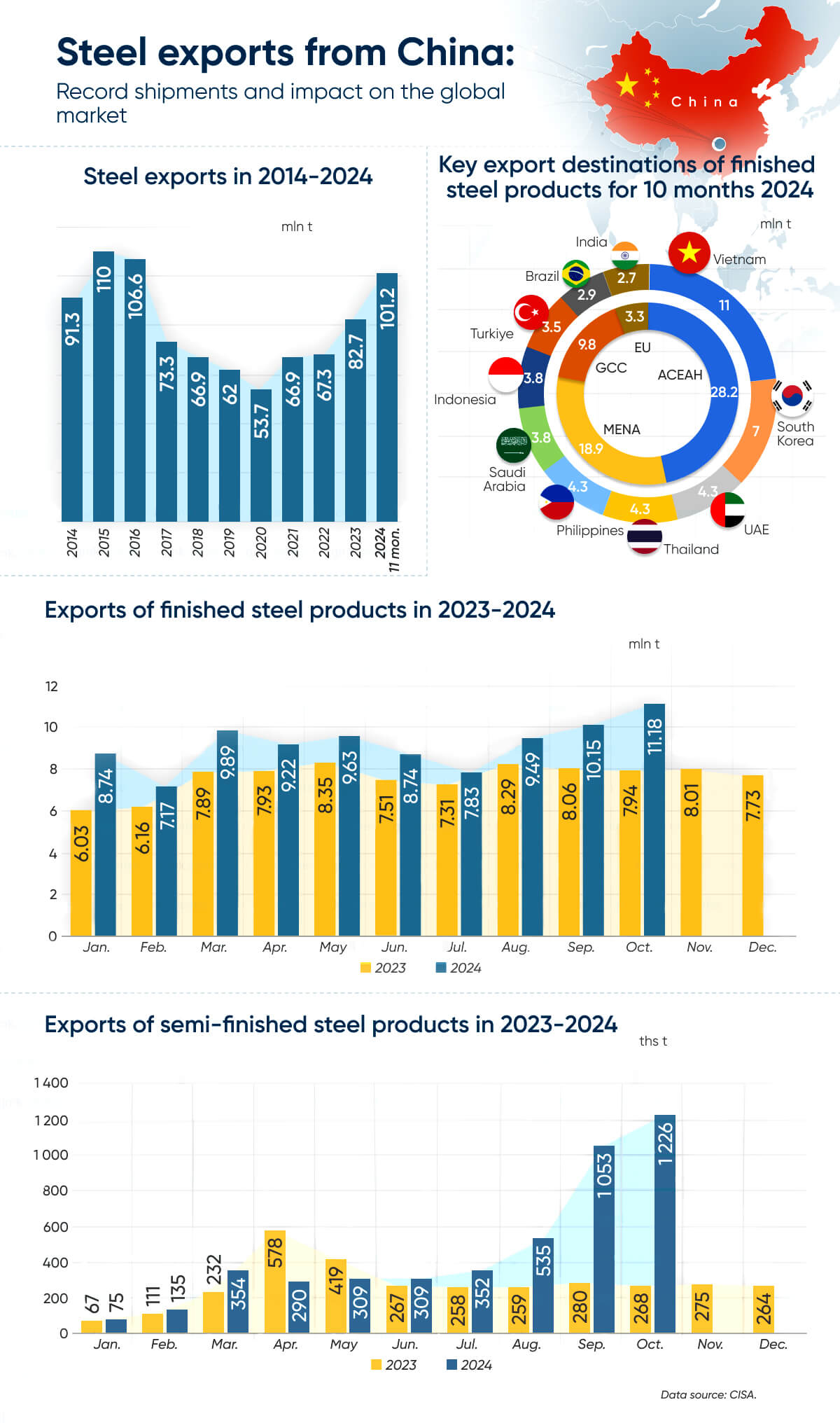

мировой рынок стали сталкивается с наводнением дешевой китайской стали, что создает серьезные проблемы для местных производителей во всем мире. экспорт стали из китая может превысить рекорд 2015 года в 110 миллионов тонн в 2024 году, потенциально превысив 111 миллионов тонн.—рост по сравнению с аналогичным периодом прошлого года составил 23%. к концу ноября китай уже экспортировал 101,2 миллиона тонн, что является резким ростом по сравнению с общим объемом экспорта в 90,3 миллиона тонн в 2023 году. этот всплеск знаменует собой значительный отскок от относительно стабильного уровня экспорта в 66-67 миллионов тонн, зафиксированного в 2021 году. 2022.

резкий рост экспорта стали обусловлен ослаблением внутреннего рынка, вызванным экономическими проблемами и спадом строительного сектора. несмотря на усилия правительства по стимулированию роста, строительная активность в китае продолжает сокращаться, что вынуждает производителей стали выгружать излишки продукции на внешние рынки по ценам, которые превосходят конкурентов.

конкурентоспособные цены способствуют глобальной экспансии китайской стали

китайские производители стали используют крупномасштабное производство и снижение затрат на рабочую силу, чтобы доминировать на мировом рынке. по оценкам отраслевых аналитиков, китайская стальная продукция на 10-20% дешевле, чем продукция конкурентов из сша, ес или других азиатских стран. это ценовое преимущество позволило китайским экспортерам завоевать позиции, особенно в развивающихся странах, где промышленность не имеет достаточной защиты от ценового демпинга.

за первые 10 месяцев 2024 года экспорт готовой стали из китая вырос до 92,06 млн тонн, что на 22% больше, чем в прошлом году, а экспорт стальных полуфабрикатов взлетел до 4,64 млн тонн, что означает ошеломляющий рост на 69,3% в годовом исчислении. год. всплеск поставок особенно заметен с третьего квартала года. экспорт полуфабрикатов подскочил с 70-300 тысяч тонн в начале года до 1,05 миллиона тонн в сентябре и 1,23 миллиона тонн в октябре.

ключевые направления готовой стальной продукции в этот период включали вьетнам, южную корею, оаэ, таиланд и филиппины, на которые в совокупности приходилось более 33% общего объема экспорта. при этом основными покупателями стальных полуфабрикатов были италия, тайвань, джибути, саудовская аравия и индонезия.

защитные меры пострадавших стран

страны, переживающие резкий рост импорта дешевой китайской стали, принимают меры для защиты своих отечественных производителей. европейский союз, например, часто вводил антидемпинговые пошлины на китайскую сталь и сейчас рассматривает дополнительные ограничения на отдельные категории продукции. аналогичным образом, соединенные штаты поддерживают строгие тарифы до 25% на импорт стали из китая.

эта протекционистская политика побудила китайских производителей стали наращивать экспорт до вступления в силу новых ограничений, что способствовало резкому росту поставок за последние несколько месяцев. помимо торговых барьеров, некоторые страны сосредоточивают внимание на модернизации своей сталелитейной промышленности для повышения эффективности и конкурентоспособности.

глобальные вызовы и системные последствия

продолжающийся рост китая’экспорт стали из сша усугубляет переизбыток предложения на мировом рынке стали, при этом цены рискуют упасть до самого низкого уровня за десятилетие. это создает системные проблемы для местных производителей стали во всем мире, особенно в ес и других регионах.

эдисон, генеральный директор ronsco inc., объясняет: “ключевой задачей сталелитейных компаний в ес и других регионах является поиск и развитие собственных конкурентных преимуществ. торговые барьеры и технические ограничения могут лишь отсрочить решение проблемы. в конечном итоге производители должны сосредоточиться на повышении эффективности и сокращении производственных затрат. ждать, пока китай сократит производство стали или увеличит внутреннее потребление, не стоит.’жизнеспособное решение—европейские сталелитейщики выиграли’в таком сценарии мы автоматически не станем более конкурентоспособными.”

ситуация подчеркивает острую необходимость для мировых производителей внедрять инновации и адаптироваться, чтобы противостоять растущему доминированию китайской стали на международном рынке.

25-й этаж, здание c3, wanda plaza, район кайфу, чанша, провинция хунань, китай

ru

ru ко

ко ру

ру эс

эс ар

ар привет

привет